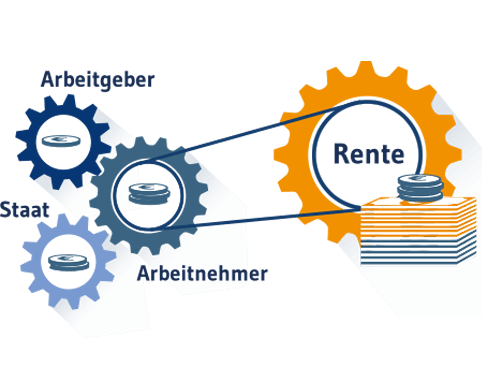

Die Zusatzrente vom Chef

So geht sorglos

Mehr netto vom brutto

Alle reden über die Altersarmut. Wir tun etwas dagegen. Denn wir erklären Ihnen, wie Sie mit nur 50 Euro, die Sie von Ihrem Nettogehalt aufwenden, einen Beitrag von 120 Euro für Ihre Altersabsicherung erzielen können. Systemrendite lautet das Geheimnis, das Ihnen hilft, die Versorgungslücke zwischen gesetzlicher Rente und Ihrem Finanzbedarf im Alter auf komfortable Weise zu schließen.

IHRE RECHTE

- Sie haben einen Rechtsanspruch auf eine Betriebsrente durch Entgeltumwandlung.

- Ihnen steht arbeitgeberseitig ein Zuschuss in Höhe von 15 Prozent zu.

- Bei einem möglichen Arbeitgeberwechsel ist Ihr Vertrag geschützt. Sie dürfen diesen zu jedem neuen Arbeitgeber mitnehmen, entweder mit dem gleichen Versicherer oder durch Deckungskapitalübertragung auf einen anderen Versicherer.

- Ihre erreichten Versorgungsansprüche sind Hartz-IV- und Insolvenz-geschützt.

Vorteil SYSTEMRENDITE

Systemrendite heißt das Geheimnis. Sie erhalten bei einer Betriebsrente maximale Förderungen in der Anspar- und in der Leistungsphase. Oder konkret: Mehr als 50 Prozent des Beitrags erhalten Sie durch staatliche Förderung geschenkt. Damit ist die Betriebsrente meist effektiver als Riester-, Rürup- oder private Verträge, zusätzlich erhalten Sie von Arbeitgebern noch Zuschusszahlungen – MEHR FÖRDERUNG GEHT NICHT.

Ansparphase

- Ihre Beiträge sind nach § 3 Nr. 63 steuer- und sozialversicherungsfrei.

- Sie erhalten einen Zuschuss in Höhe von mindestens 15 Prozent von Ihrem Arbeitgeber.

- Sie können Ihren Vertrag bei Arbeitgeberwechsel fortführen – wir kümmern uns um die Formalitäten.

- Sie können Ihren Vertrag bei Elternzeit oder Freiberuflichkeit auch mit eigenen Beiträgen fortführen.

- Ihre Betriebsrente ist im Gegensatz zu jeder privater Vorsorge Insolvenz- und Hartz-IV geschützt.

Leistungsphase

- Sie brauchen Ihre Betriebsrente erst oberhalb einer Freigrenze zu versteuern, auch kann die sogenannte Fünftelregelung Vorteile bringen.

- Gesetzlich Krankenversicherte zahlen auf die Leistungen Krankenversicherungsbeiträge, aber keine Beiträge an Renten- oder Arbeitslosenversicherung.

- Die Verfügbarkeit ist an Ihren Renteneintritt gekoppelt. Somit ist auch ein vorzeitiger Ruhestand möglich.

- Sie können wählen zwischen monatlicher Auszahlung oder einer Einmalzahlung.

Produkte, die Ihnen nützen

Von der Direktversicherung über die Pensionskasse bis hin zur Unterstützungskasse gibt es bei der bAV vielfältige Wahlmöglichkeiten und verschiedenste Anbieter. Wir kennen den Markt und schlagen Ihrem Arbeitgeber nach dem Best-Advice-Prinzip ausschließlich geprüfte Produkte vor, die zu Ihnen und Ihren Bedürfnissen passen. Denn als unabhängige Experten arbeiten wir im gemeinsamen Interesse von Ihnen und Ihrem Arbeitgeber und nie für die Produktanbieter.

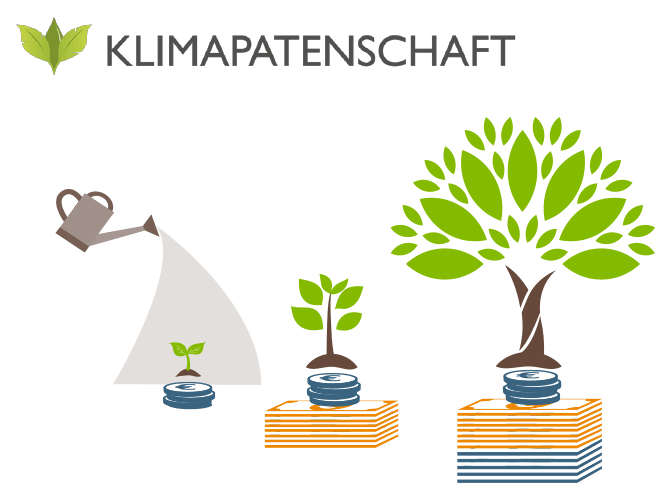

Langfristig – Von der Saat zum Baum

Gut für die Zukunft vorsorgen – das passiert bei uns gleich doppelt. Angeleitet von den ‚Klimapatenschaft‘-Experten pflanzen wir jährlich in einer Fichtenmonokultur für die Neuverträge von Betriebsrenten Setzlinge, die im Laufe der Jahre zum kräftigen Baum gedeihen. Diese Laubbäume reichern das regionale Grundwasser jährlich mit bis zu 200 Liter je Baum an. So erinnern diese für Sie gepflanzten Bäumchen immer daran, dass Betriebsrenten wie Bäume langfristige Zukunftsinvestitionen sind, die Geduld und Durchhaltevermögen erfordern, damit sie sich auszahlen.